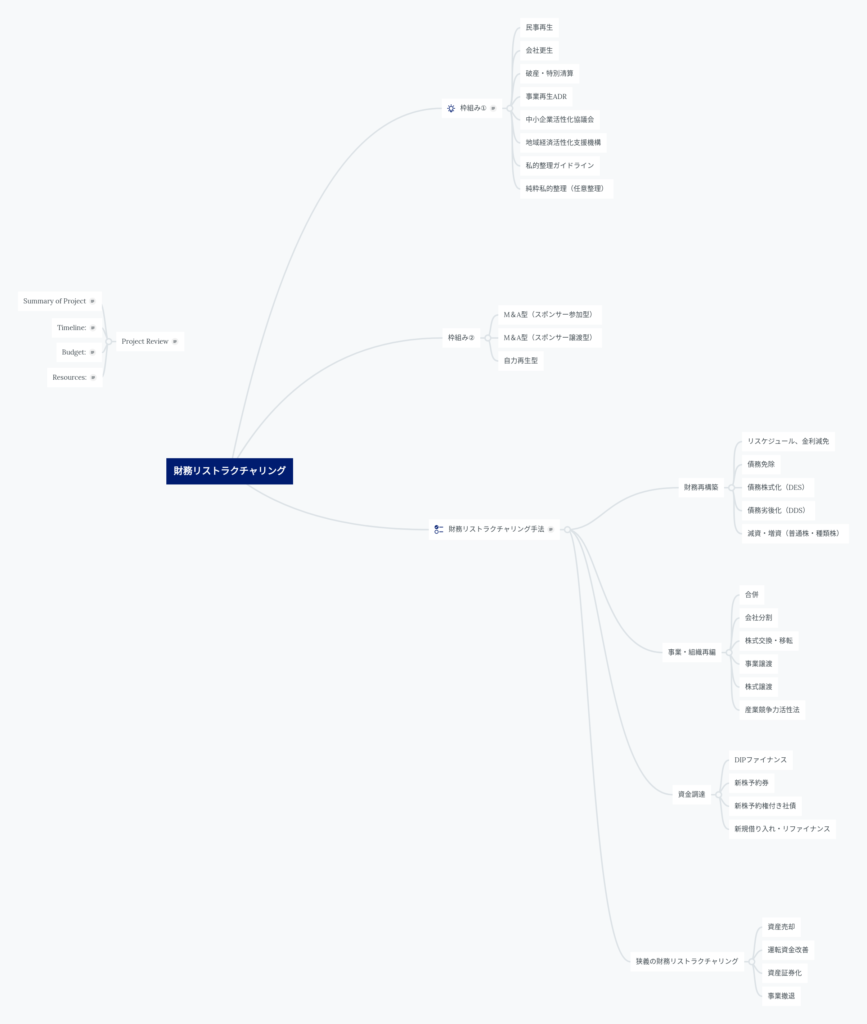

①財務リストラクチャリングスキーム検討にあたってのプロセスと留意点

まずはどの枠組み、手法を使うのかを検討する。初期段階では細かな数値にとらわれずに、代表的なスキームを3つ程度考えることが望ましい。

例:

枠組み①:民事再生法

枠組み②:M&A_スポンサー譲渡型

枠組み③:事業譲渡型、不振事業撤退、スポンサーからのDIPファイナンス受入

これらのスキームを検討する上では、以下の要素がポイントとなる。

- 担保評価額

- 弁済条件(弁済率、弁済期間、弁済方法)

- 清算価値保証原則

- タックス・プランニング

- 最低運転資金

- 債務超過解消年数

- 新規調達、DIPファイナンス

- 金融機関からの目線、スキームについての所管

これらについては別途解説する。

スキーム案をもって、金融機関と交渉にあたる。ここからがいわゆる「金融調整」と言われる場面となる。この場面になってようやく、金融機関の思惑が見えてくる。例えば、「担保評価額が低すぎる(あるいは高すぎる)」、「そもそもリスケまでしか許容できない、債務免除なんて絶対にできない」、「仮に債務免除するならば、所有している事業用不動産を売却して、早期に相応の資金を回収してもらえないと飲めない」、といったことである。リスケジュールであれば揉めることは多くないが、それ以上の金融支援を望む場合は、必ずといっていいほど紛糾する。よって、最初に提出した事業再生計画がそのまま認可となるケースは、まずありえない。よって事業再生計画の策定においては、第二・第三のプランを作っておくことが重要だ。

②私的整理と法的整理の違いについて

枠組み①に沿って考えるとき、大別するとそれは、「法的整理」もしくは「私的整理」を選ぶことになる。どちらからスタートするのかといえば、それは私的整理から始めるのが通常である。ほとんどすべての場合は私的整理で、かつ事業再生ADRや中小企業活性化協議会、地域経済活性化支援機構といったフォーマルな手続きによらない、インフォーマルな任意私的整理にて行う。ようは金融機関以外の第三者が関与することなく、各銀行とコミュニケーションをとり、適切なタイミングでバンクミーティング等で報告し、金融支援を受けるというものである。この手続きでうまくいかない、例えば期限切れ欠損金の活用や債務免除益課税の回避、組織再編に伴う登録免許税の軽減、そもそも各銀行の利害が対立し第三者機関が関与しなければとても纏まらない(粉飾系に多い)、といった際に、フォーマルな手続きに移行する。それでも纏まらない場合、例えば中小企業活性化協議会という枠組みをもってしても利害調整ができない場合や、金融機関債権だけでなく商事債権についても一時停止あるいはカットする必要がある際に、法的整理スキームの利用を検討する。法的整理は債務者企業にとって痛みも大きく、最終手段ととらえるべきだろう。

以下に私的整理と法的整理と違いを記載する。

【私的整理】

メリット

- 一般に金融機関債権者のみを対象

- メリットとしては、比較的企業イメージを損なうことなく手続きが可能。周りに知られない。

- 比較的、短期間での手続きが可能

- 対象債権者の合意が得られ、かつ一般的な法律を犯さない範囲において、エイヘイセイを満たさない、つまり金融機関間で負担率が変わるような弁済計画や財務リストラクチャリングスキームの運用が可能。かなり柔軟に計画を策定できる

- ケースによっては上場維持が可能

- 経営者ガイドライン適用によりオーナー経営者の個人保証問題の解消余地がある

デメリット

- 再生プロセスの透明性が低い(ただし、フォーマルな私的整理スキーム、つまり中小企業活性化協議会等については第三者関与によって手続きの透明性が確保されている)

- 権利変更を要する全債権者の同意による利害調整が必要(多数決による決議ができない)

- 減資や増資、事業譲渡等について、通需要の会社法の手続きが必要(株主総会の特別決議が必要)

- いわゆるインフォーマルな私的整理手続きにおいては手続きの透明性が低いため、スポンサーや短期的資金(DIPファイナンス)の出し手を探すことが比較的困難

- 法的整理下の企業に適用される特別な税務メリットの享受予知は少ない(ただし、フォーマルな私的整理手続きにおいては税務メリットの享受が可能)

【法的整理】

メリット

- 再生手続きの透明性が高く、ステークホルダーからの理解が得やすい

- 裁判所関与のもと、一定可決要件による利害調整が可能(私的整理は全員同意が必要だが多数決同意が狙える)

- スポンサーや短期的資金(DIPファイナンス)の出し手を見出すのが比較的容易(裁判所管理下で透明性をもった手続きが行われており、簿外債務や隠れ不良資産のリスクが低い)

- 一定の要件のもと、さまざまな税務メリットが享受可能

デメリット

- 企業イメージの悪化、ブランド・事業価値が毀損する可能性が高い(近年は商事取引債権の保護等で事業価値毀損が回避されるケースもある)

- 私的整理と比較すると、手続きに時間がかかる

- 弁済計画や財務リストラクチャリングにおいては、公平性・エイヘイセイを遵守した合理的な計画が求められる(柔軟な返済計画は出来ない)

- 上場維持は困難

- 経営者の個人保証も、法的整理によって処理されることが多い。要は破産法の適用を受けるケースが多い。

②自力再建型スキームとM&A型スキーム

| 自力再生型 | スポンサー参加型 | スポンサー譲渡型 | |

|---|---|---|---|

| 弁済手法、期間 | 長期分割弁済 | 分割弁済 一般に自力返済より短期 増資資金、スポンサーの信用によるリファイナンス等もある(一括もしくは短期弁済) | 譲渡対価による一括弁済 最も短期 |

| 弁済総額 | 一般的に最も大きい | 自力返済よりも少額 | 一般的にもっとも少額 |

| 二次破綻リスク | 比較的高い | 比較的低い スポンサーの信用が寄与 | 債権者は譲渡対価によって一括回収となるためリスクなし |

| 資金調達 | 比較的困難 | スポンサーの信用によって容易 | 同左 |

| 株主責任 | 形式的な減資にとどまることが多い | 減資・増資により可能 | 可能(スポンサー譲渡後に清算) |

| 経営責任 | 経営陣の刷新を求められるが後任を見つけにくい | 経営陣の刷新はスポンサー次第であるが、後任は見つけやすい | 同左 |

| 外部経営資源 | 活用しにくい | スポンサーの経営資源が活用可能 | 同左 |

【自力再建型】

小規模企業であれば、自力再建型が殆どという感覚である。まずはリスケジュールを行い、それでもダメな場合にM&Aスキームを検討するが、そういった企業にはなかなか買い手がつかない。M&Aスキーム活用の対象となる企業は、財務内容は著しく既存しているものの、相応の企業ブランドを有する、いわば地元名門企業、老いた巨象のような企業が多い印象である。が、最近は売上高10億円にも満たない企業においても、再生M&A型案件がみられることも事実である。

自力再建型は長期にわたって、対象企業の将来収益によって弁済するものであり、一般的にはもっとも返済額が大きくなる。しかし長期計画は往々にしてぶれる、しかも下振れする。赤字経営者が続投するため、抜本的な経営体制の刷新が行われず、いかに再生計画を策定しても、実行する経営力がなく高齢で体力のない経営者では再生はおぼつかない。再生計画書では立派なことが書いてあっても、1年後には予定していた収益返済額を大きく下回るというのは良くあることである。自力再建型では、金融機関が新規貸し付けをするわけでもないので積極的な設備投資を行うこともできない。今後投資が必要であったり、あるいは粉飾等によって経営者責任を明確にとらないといけない場合には、自力再建型ではなく、M&A型スキームを検討することになる。

【M&A型スキーム】

M&A型スキームは、返済額は自力再建型よりも目減りするケースが一般的である。しかし、前述のとおり自力再建型の総返済額には二次破綻リスクをはらんでおり、本当に返ってくるのか疑問がある。あとは自力再生であれば返済までに時間がかかるが、M&A型、とくにスポンサー譲渡型であれば短期で一括弁済ができる。こうした点から考えると、M&A型スキームのほうが債権者にとって望ましいケースも多い。

とはいえ、M&A型が受け入れられないケースもある。それはシンプルで、スポンサーが提示する譲渡対価が、対象企業の事業価値とくらべて著しく安い場合である。自力再建型で返してもらえる金額とスポンサーが提示する譲渡対価が、あまりにも乖離がある場合(つまりスポンサーが提示した譲渡対価が著しく安い場合)、二次破綻リスクのデメリットを考慮した上でも、自力再生型が選択されることがある。

コメント